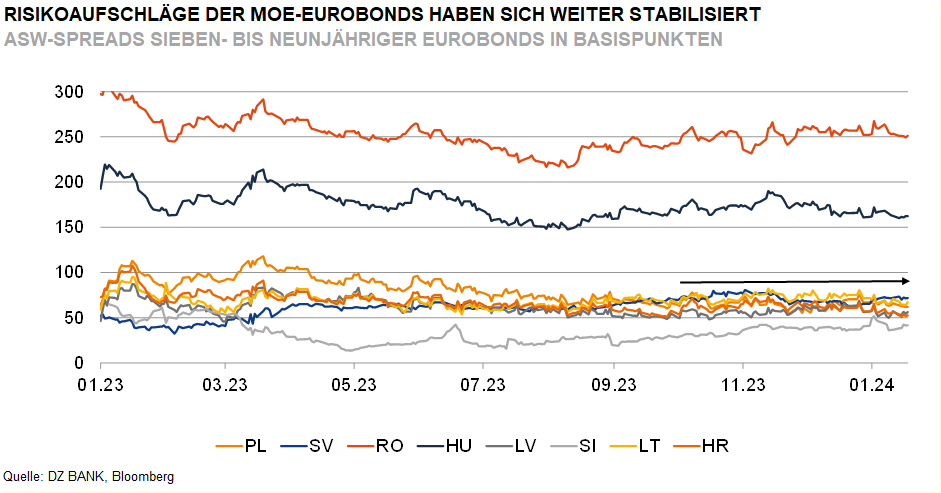

MOE-Staaten: Wirtschaftliche Erholung stabilisiert Spreads

Nach der Corona-Krise und der Energiekrise ist die wirtschaftliche Erholung in den Staaten Mittel- und Osteuropas in vollem Gange. Fiskalische Kennzahlen dürften damit bei der Spreadentwicklung 2024 wieder eine größere Rolle spielen.

Im Sommer hatte es sich bereits angedeutet, mittlerweile ist das Bild noch eindeutiger geworden: Nach der Corona-Krise und der durch den Krieg in der Ukraine ausgelösten Energiekrise ist die Erholung in den Volkswirtschaften Mittel- und Osteuropas (MOE) nun in vollem Gange. Dabei wirkt insbesondere die mit der nachlassenden Teuerung aufblühende inländische Nachfrage positiv auf das Wachstum. Zudem bauen sich die Leistungsbilanzdefizite zahlreicher MOE-Staaten weiter ab.

Auch der Blick auf die Spreadentwicklung der in Euro denominierten Anleihen des MOE-Segments zeigt, dass aus der Sicht der Investoren zuletzt die positiven Nachrichten überwogen haben. Im zweiten Halbjahr 2023 sind die Risikoaufschläge gegenüber laufzeitkongruenten Swapsätzen (ASW-Spreads) weitestgehend stabil geblieben oder haben sich leicht eingeengt, während die Volatilität weiter rückläufig war. Der Finanzmarkt scheint sich somit allmählich auf einen längeren Krieg in der Ukraine einzustellen. Innerhalb des Segments offerieren die bonitätsschwächeren Emittenten Rumänien und Ungarn einen deutlichen Rendite-Pick-Up, während sich in der Gruppe der bonitätsstärkeren Emittenten (Kroatien, Lettland, Litauen, Polen, Slowakei, Slowenien) die seit Längerem zu beobachtende Spread-Homogenisierung weiter fortgesetzt hat.

2024 dürften die Ratingagenturen ihren Fokus wieder verstärkt auf die klassischen Risikoindikatoren wie Budgetdefizit und Schuldenstandsquote richten. Hier zeigen sich neue Herausforderungen für die MOE-Staaten, vor allem da die Folgen der hohen Inflation und die gestiegenen Militärausgaben längerfristige Budgetbelastungen mit sich bringen. Laut Prognosen der EU-Kommission führen zudem die höheren Refinanzierungskosten dazu, dass die meisten MOE-Staaten in diesem Jahr Budgetdefizite von 3% des BIP oder mehr verzeichnen dürften. In dieser Hinsicht besteht insbesondere für Ungarn und die Slowakei die Gefahr einer weiteren Verschlechterung im Ratingprofil.

Die Entwicklung der Risikoaufschläge im MOE-Segment könnte daher 2024 wieder vermehrt von einzellandspezifischen Faktoren und weniger vom allgemeinen Marktsentiment getrieben sein. Zwar bleibt der Krieg in der Ukraine als ein Risikofaktor bestehen, der im Zweifelsfall die MOE-Staaten stärker belasten dürfte als vergleichbare Emittenten Westeuropas. Dennoch könnten Investoren wieder vermehrt auf Ratingentscheidungen und (fiskal-)politische Signale achten. Insbesondere bei den bonitätsschwächeren Emittenten gilt weiterhin: Kein Ertrag ohne Risiko. Zwar mögen die hohen Renditen bei rumänischen und ungarischen Eurobonds verlockend wirken, müssen aber im Kontext des Risikos einer Herabstufung ins Non-Investment-Grade mit entsprechenden Spreadspitzen (Rumänien) und massiv gestiegener Zinsausgaben bei einer weiterhin EU-feindlichen Politik (Ungarn) gesehen werden.

-- Sophia Oertmann

Kategorien

- Aktienmärkte (70)

- Asset Allocation (0)

- Banken / Regulierung (21)

- China (34)

- Creditmärkte (44)

- Deutschland (111)

- Devisenmärkte (36)

- Digitalwährungen (31)

- Eurozone (167)

- Geldpolitik (EZB/Fed) (82)

- Immobilienmärkte (19)

- Konjunktur (253)

- Nachhaltigkeit (44)

- Politik (65)

- Rentenmärkte (105)

- Rohstoffmärkte (19)

- Sonstige Länder (62)

- USA (102)