Polnische Notenbank erweist Zloty einen Bärendienst

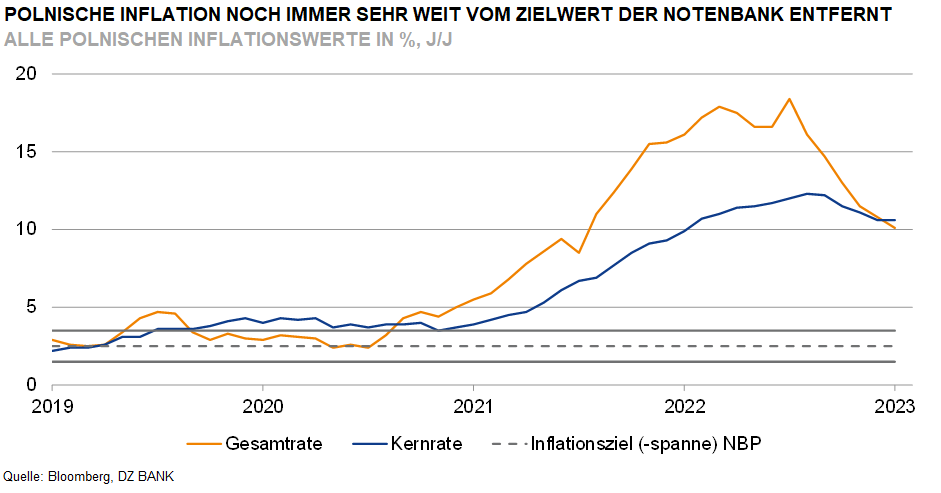

Die polnische Notenbank hat den Leitzins in der vergangenen Woche stärker als marktseitig erwartet gesenkt. Damit erwischte sie ihre Landeswährung auf dem falschen Fuß. Angesichts einer Teuerung von immer noch 10,1% (J/J) bei einem Inflationsziel der Zentralbank von 2,5% (+/- 1 Prozentpunkt) sowie vor dem Hintergrund der am 15. Oktober in Polen anstehenden Parlamentswahl ist die Verunsicherung des Zloty nicht verwunderlich.

Die polnischen Währungshüter haben den Leitzins in der letzten Woche um 75 Bp auf 6,00% und damit wesentlich stärker als marktseitig erwartet (-25 Bp) gesenkt. Hierüber zeigt sich der Zloty auch heute Morgen noch verstimmt. Vor dem Hintergrund einer Inflation von immer noch 10,1% (J/J) bei einem Inflationsziel der polnischen Zentralbank (NBP) von 2,5% (+/- 1 Prozentpunkt) sowie angesichts der am 15. Oktober in Polen anstehenden Parlamentswahl ist der Unmut des Zloty nicht verwunderlich. Erschwerend kommt hinzu, dass auch die den Zinsschritt erklärenden Worte von NBP-Chef Glapinski den Zloty nicht überzeugen konnten. Der oberste Währungshüter rechtfertigte die deutliche Senkung des Leitzinses mit der Erwartung, dass die Inflation in den kommenden Quartalen rasch zurückkommen sollte. Hierbei hob er auch hervor, dass die NBP bemüht ist, die Inflation zurückzubringen, ohne eine Rezession zu riskieren, womit auch Konjunktursorgen eine Rolle bei der deutlichen Leitzinssenkung gespielt haben sollten. Zugleich wies Glapinski die Kritik, dass diese geldpolitische Entscheidung politisch motiviert war, zurück.

Dass der Zloty nach wie vor skeptisch ist, dürfte neben dem unsicheren geldpolitischen Ausblick maßgeblich den Inflationssorgen geschuldet sein. So besteht die Gefahr, dass die NBP den Leitzins zu früh und zu stark gesenkt hat, um die Teuerung wieder in den Griff zu bekommen, was ihre bisherigen Erfolge im Kampf gegen die Inflation zunichtemachen könnte. Zudem scheint es dem Notenbankchef nicht gelungen zu sein, den Markt zu überzeugen, dass die Entscheidung politisch unabhängig getroffen wurde. Um die NBP nicht länger dem Vorwurf der politischen Einflussnahme auszusetzen und um dem Zloty wieder Halt zu bieten, wäre die NBP gut beraten, den Leitzins zumindest bei ihrer nächsten Sitzung Anfang Oktober (und damit noch vor der Wahl) unverändert zu belassen. Ein warnendes Beispiel sollte in diesem Zusammenhang die türkische Geldpolitik und die Entwicklung der türkischen Lira sein. So wird doch hieran deutlich, wie schwer sich verloren gegangenes geldpolitisches Vertrauen wieder zurückgewinnen lässt.

-- Dr. Sandra Striffler

Kategorien

- Aktienmärkte (70)

- Asset Allocation (0)

- Banken / Regulierung (21)

- China (34)

- Creditmärkte (44)

- Deutschland (111)

- Devisenmärkte (36)

- Digitalwährungen (31)

- Eurozone (167)

- Geldpolitik (EZB/Fed) (82)

- Immobilienmärkte (19)

- Konjunktur (253)

- Nachhaltigkeit (44)

- Politik (65)

- Rentenmärkte (105)

- Rohstoffmärkte (19)

- Sonstige Länder (62)

- USA (102)