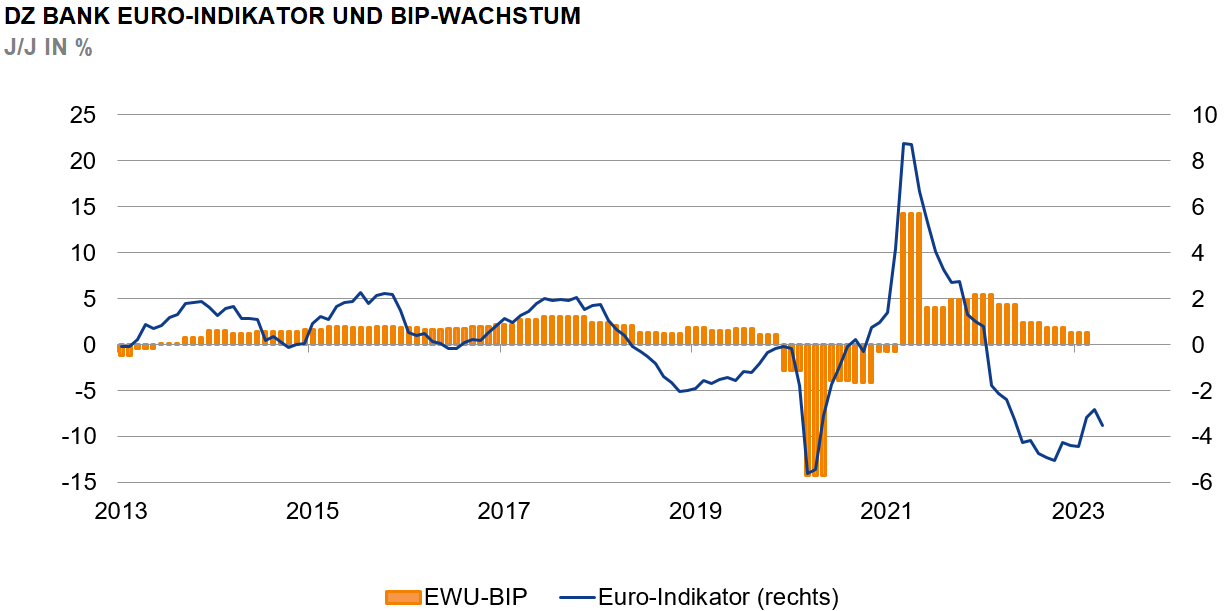

EWU: Konjunkturausblick trübt sich merklich ein

Die wirtschaftlichen Aussichten für die kommenden Monate haben sich im Euro-Raum zuletzt merklich eingetrübt. Das zeigen die aktuellen Ergebnisse des Euro-Indikators der DZ BANK. Der Frühindikator für die EWU-Konjunktur ist im Mai um 0,8% gesunken, das ist der stärkste Rückgang seit Juli letzten Jahres. Das Niveau des Euro-Indikators steht nun bei 95,4 Punkten und damit 3,5% niedriger als vor einem Jahr.

Den stärksten negativen Impuls für den Euro-Indikator lieferten im abgelaufenen Monat die Indikatoren aus dem Industriebereich. Dabei sind die Produktionserwartungen im Verarbeitenden Gewerbe gemäß der Umfrage im Auftrag der EU-Kommission im Mai sogar auf den tiefsten Stand seit dem Frühjahr 2020 gesunken, als die Corona-Krise den Kontinent lahmlegte. Auch die von S&P Global befragen Einkaufsmanager äußerten sich im Mai so negativ wie seit drei Jahren nicht mehr. Die Auftragseingänge gehen derzeit schneller zurück als die Produktion, was das Auftragspolster rasant schrumpfen lässt. Die Einkaufspreise der Unternehmen sinken und erstmals seit September 2020 wurden auch die Verkaufspreise wieder reduziert.

Unterdessen hat die Erholung des Verbrauchervertrauens, das im Herbst 2022 vor dem Hintergrund der damals überschießenden Energiepreise seinen Tiefpunkt erreicht hatte, zuletzt an Schwung verloren. Die Erwartungen der Konsumenten im Hinblick sowohl auf die allgemeine Wirtschaftsentwicklung als auch auf ihre persönliche Finanzlage haben sich im Mai kaum verändert. Sie bleiben damit deutlich unter ihren langjährigen Mittelwerten, insbesondere die Bereitschaft zu größeren Anschaffungen ist bei den Verbrauchern weiterhin nur sehr eingeschränkt vorhanden.

Deutlicher Gegenwind für die Konjunktur kommt auch von der restriktiveren Geldpolitik der Europäischen Zentralbank, was sich beim Euro-Indikator vor allem beim realen Geldmengenwachstum und der Zinsdifferenz niederschlägt. Das inflationsbereinigte Wachstum der Geldmenge M3 hat sich gemäß den letzten Daten weiter verlangsamt, die Liquidität wird also knapper. Gleichzeitig haben die jüngsten Zinsanhebungen der EZB die Differenz zwischen kurz- und langfristigen Renditen weiter ins Negative abgleiten lassen. Der Spread zwischen dem 3-Monats-Euribor und einer Bundesanleihe mit 10-jähriger Restlaufzeit war zuletzt zu Zeiten der Finanzkrise im Jahr 2008 so negativ wie im Mai 2023.

Insgesamt deuten die jüngsten Ergebnisse des Euro-Indikators darauf hin, dass die aktuelle Konjunkturschwäche sich auch nach der Jahresmitte noch fortsetzen dürfte. Unterstützung liefert weiterhin der Dienstleistungsbereich, der noch von Nachholeffekten etwa bei Reisen und Restaurantbesuchen profitieren kann. Der Ausblick für Industrie und Bauwirtschaft ist jedoch angesichts der internationalen Nachfrageschwäche und des gestiegenen Zinsniveaus auch weiterhin sehr gedämpft.

-- Dr. Michael Holstein

Kategorien

- Aktienmärkte (81)

- Asset Allocation (4)

- Banken / Regulierung (20)

- China (27)

- Creditmärkte (40)

- Deutschland (90)

- Devisenmärkte (26)

- Digitalwährungen (35)

- Eurozone (152)

- Geldpolitik (EZB/Fed) (68)

- Immobilienmärkte (20)

- Konjunktur (210)

- Nachhaltigkeit (44)

- Politik (76)

- Rentenmärkte (85)

- Rohstoffmärkte (23)

- Sonstige Länder (44)

- USA (86)