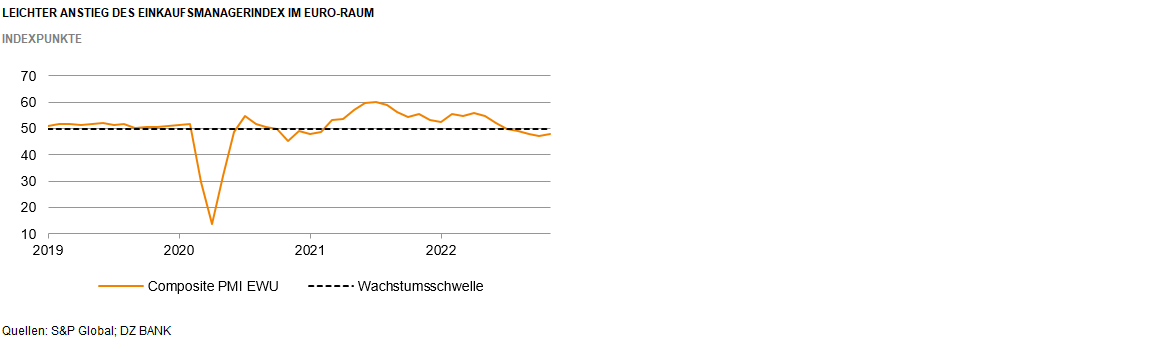

Einkaufsmanagerindizes in der EWU: Trotz leichtem Anstieg bleibt die Lage schwierig

Der Composite-Einkaufsmanagerindex für den Euro-Raum ist im November leicht angestiegen. Trotzdem liegt das wichtige Stimmungsbarometer für die europäische Konjunktur den fünften Monat in Folge unter der neutralen Marke von 50 Indexpunkten und weist damit weiterhin auf eine aktuell schwierige Konjunkturlage hin.

Im November ist der umfassende Composite-Index von S&P Global für den Euro-Raum von 47,3 auf 47,7 Punkte angestiegen. Bei den Dienstleistern verharrte die Stimmung auf niedrigem Niveau, im verarbeitenden Gewerbe konnte sich die entsprechende Messzahl etwas verbessern. Insgesamt fiel der Rückgang der Nachfrage weniger stark aus als zuvor und auch die Geschäftsaussichten hellten sich auf sehr niedrigem Niveau etwas auf. Die befragten Einkaufsmanager berichteten zudem von nachlassenden Lieferengpässen. Dennoch, die aktuelle Lage deutet immer auch auf eine wirtschaftliche Rezession im Euro-Raum hin.

Die Stimmung der deutschen Einkaufsmanager hat sich im November nur leicht verbessert, was allein auf die Industrie zurückzuführen ist. Der Composite-Einkaufsmanagerindex bleibt mit 46,6 Indexpunkten aber noch immer deutlich unter der neutralen Marke von 50 Indexpunkten. Während die Konjunkturerwartungen weniger pessimistisch als zuletzt ausfielen, bereitet eine rückläufige Nachfrage aufgrund der hohen Inflation den Einkaufsmanagern sichtbare Sorgen. Allerdings nimmt der verschärfte Preisdruck gemäß der Befragung durch S&P Global etwas ab. Sowohl auf der Einkaufsseite als auch auf der Verkaufsseite berichten die befragten Unternehmen von langsameren Preissteigerungsraten. In Frankreich ging der Composite-Index um 1,4 Punkte auf ein Niveau von 48,4 Punkte zurück. Während die Messzahl für die Industrie auf niedrigem Niveau ebenfalls zulegen konnte, gab der Index der Dienstleister kräftig nach.

Trotz der jüngsten Verbesserung des Composite-Einkaufsmanagerindex dürfte die Wirtschaftsleistung des Euro-Raums im Schlussquartal 2022 zurückgehen. Der hohe Inflationsdruck dämpft die Nachfrage insbesondere bei den Dienstleistern und die Unternehmen sehen sich weiterhin mit einem enormen Kostendruck konfrontiert. Ein Lichtblick ist, dass die Unternehmen im November von einem weniger stark steigenden Preisdruck berichtet haben. Auch die Geschäftserwartungen für die kommenden 12 Monate hellten sich zuletzt etwas auf. Letzteres deckt sich mit unserer Prognose einer konjunkturellen Erholung ab dem Frühjahr 2023. Bis dahin bleibt das Winterhalbjahr 2022/2023 schwierig.

-- Dr. Christoph Swonke

Kategorien

- Aktienmärkte (96)

- Asset Allocation (2)

- Banken / Regulierung (24)

- China (40)

- Creditmärkte (56)

- Deutschland (125)

- Devisenmärkte (39)

- Digitalwährungen (39)

- Eurozone (202)

- Geldpolitik (EZB/Fed) (98)

- Immobilienmärkte (24)

- Konjunktur (300)

- Nachhaltigkeit (51)

- Politik (80)

- Rentenmärkte (127)

- Rohstoffmärkte (26)

- Sonstige Länder (72)

- USA (122)